La regulación podría mejorar el puntaje crediticio de los afectados en un promedio de 20 puntos.

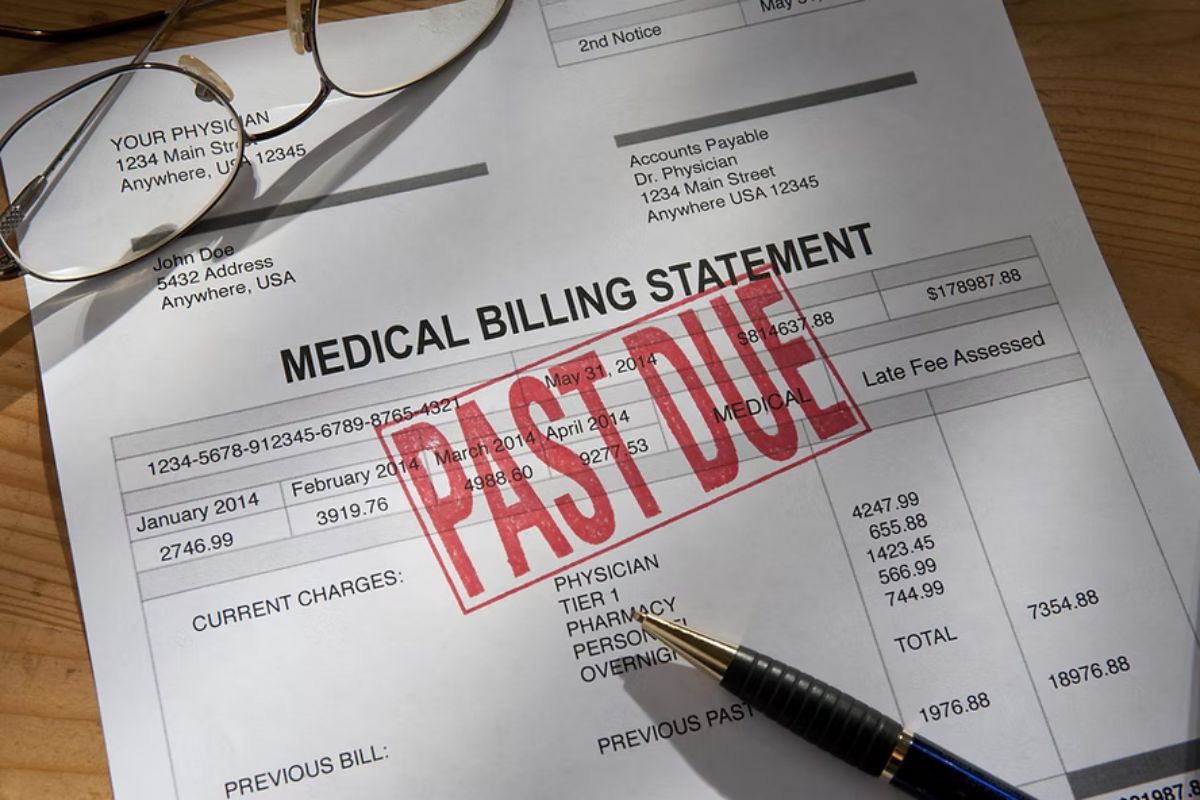

Millones de estadounidenses están a punto de recibir un inesperado respiro financiero. La Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés), anunció que eliminará las deudas médicas de los historiales crediticios, una medida que podría redefinir la relación entre pacientes, prestamistas y el sector salud.

La agencia estima que la nueva regulación eliminará unos 49,000 millones de dólares en deudas médicas de los informes crediticios de 15 millones de personas. Esto impedirá que los prestamistas utilicen información médica para evaluar solicitudes de crédito y refuerza una tendencia iniciada el año pasado, cuando las principales agencias crediticias acordaron eliminar algunas deudas médicas, especialmente aquellas menores a 500 dólares.

Un golpe al sistema de cobro de deudas médicas

Los defensores de la medida llevan años argumentando que la inclusión de deudas médicas en los informes crediticios es injusta, pues muchas veces se trata de cobros erróneos, disputados o que deberían haber sido cubiertos por seguros. Además, sostienen que estas deudas han empujado a muchas familias a la pobreza e incluso a la indigencia, atrapándolas en un ciclo de dificultades financieras.

“El hecho de enfermarse no debería destruir el futuro financiero de una persona”, afirmó Rohit Chopra, director de la CFPB. Según la agencia, su investigación ha demostrado que la deuda médica no es un buen indicador de la capacidad de pago de un consumidor, ya que muchas veces es el resultado de un sistema de facturación complejo y errores administrativos.

No todos están convencidos de que la decisión traerá solo beneficios. Algunos advierten que la eliminación de la deuda médica de los informes crediticios podría cambiar la forma en que los proveedores de salud manejan los cobros.

Si el no pagar una cuenta médica deja de tener consecuencias en el crédito, los hospitales y clínicas podrían comenzar a exigir más pagos por adelantado antes de prestar un servicio, explican algunos analistas. Para los pacientes con dificultades económicas, esto podría significar una barrera de acceso a la atención médica.

Sin embargo, Sara Collins, investigadora del Commonwealth Fund, argumenta que una gran parte de la deuda médica no proviene de procedimientos de emergencia o costos inesperados, sino de tratamientos regulares para enfermedades crónicas como la diabetes o el cáncer. Según un estudio de noviembre de 2024, la mitad de los adultos con deuda médica la adquirieron para tratar condiciones preexistentes.

“¿Por qué condenar a alguien financieramente por haber enfrentado una crisis de salud?”, cuestiona Collins. Si bien reconoce que la nueva regulación no elimina la deuda en sí, cree que es un paso importante para evitar que afecte injustamente la vida de millones de personas.

La regla entrará en vigor en aproximadamente 60 días, pero su destino podría estar en manos del presidente Donald Trump. Si bien podría revertir la medida, hacerlo podría ser políticamente riesgoso, ya que la eliminación de la deuda médica en los informes crediticios es popular entre el público.

Además, la CFPB estima que la regulación podría mejorar el puntaje crediticio de los afectados en un promedio de 20 puntos, lo que facilitaría el acceso a créditos y préstamos.

Pero, el verdadero problema sigue sin resolverse: los altos costos del sistema de salud en EE.UU. La regla puede aliviar la carga financiera de millones de personas, pero no cambia el hecho de que los hospitales continúan negociando precios elevados con las aseguradoras, dejando a los pacientes atrapados en un sistema que sigue generando deudas impagables.